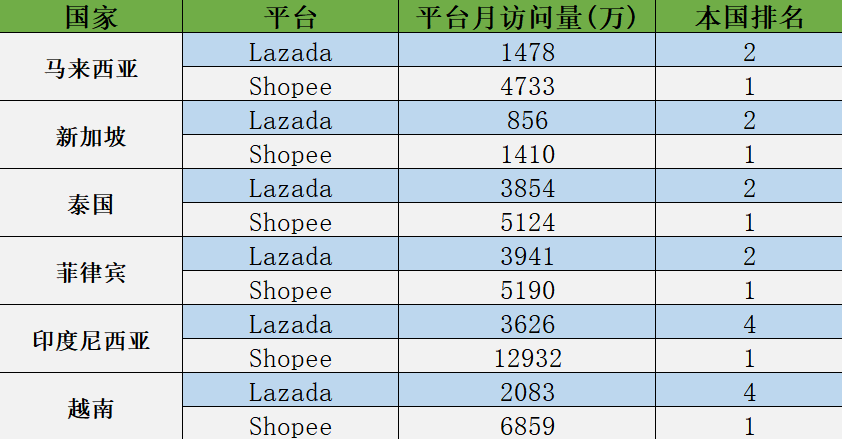

近日,东南亚电商聚合平台iprice发布了2020年第四季度东南亚电商平台的相关数据(月访问量,安卓、IOS下载排名和社交媒体影响力)。

相较三季度,Lazada和Shopee平台的月均访问量在本季度再次上升,由2.89亿和1.34亿上升至3.62亿和1.58亿,增幅分别为26%和18%。从侧面反映了东南亚电商市场的增长潜力。

需要卖家关注的是,Lazada印尼站点月访问量增长率达60%,Shopee菲律宾站点月访问量增长为46%。潜力巨大。

一起来看详细数据:

数据来源:iPrice 整理:跨境东南亚

01丨Shopee印尼站月访问量超亿

该季度,Shopee在东南亚六国的月均总访问量为3.62亿,其中,印尼为1.29亿,独占三分之一。一则是由于印尼的人口众多,优势渐显,二则也表明年终大促对其影响较大。

报道显示,在印尼12.12周年大促的第一小时,有300万平台用户参与该促销活动。交易量与2019年相比增长了8倍。最大的交易发生在12.12周年大促的前两个小时,一位消费者购买了三部智能手机,总金额超过6000万卢比。

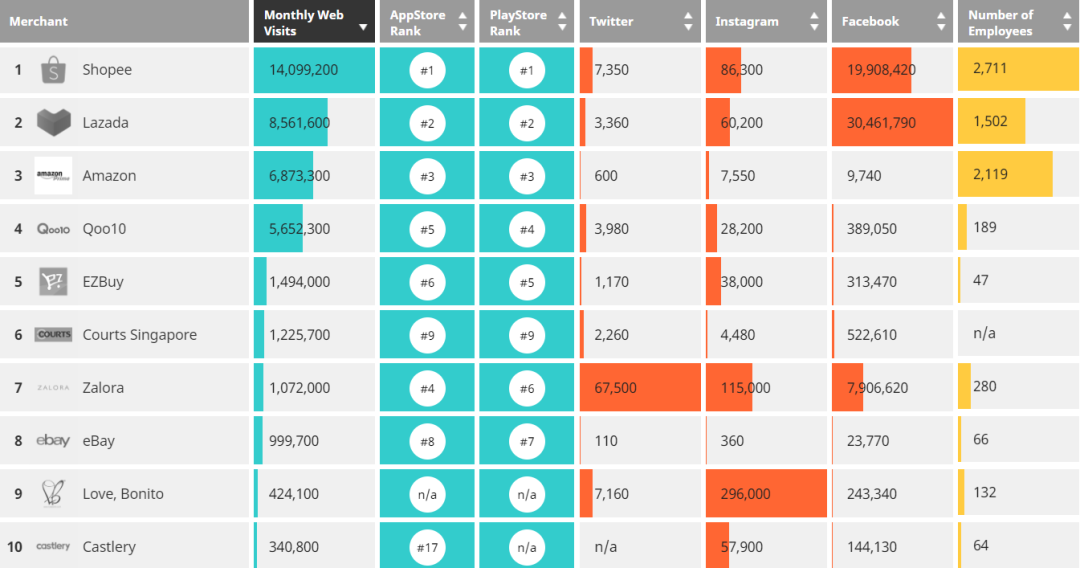

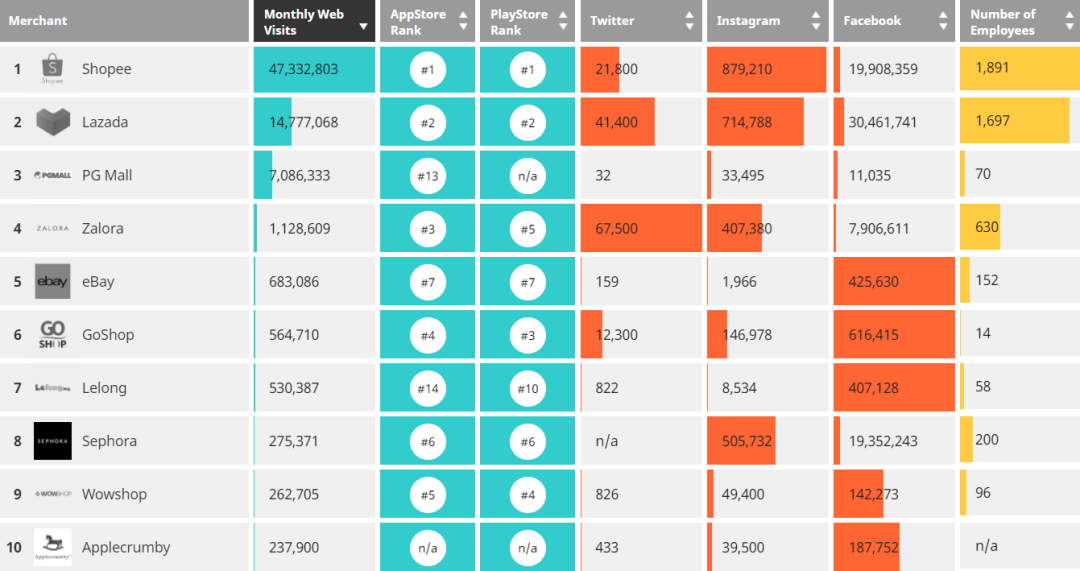

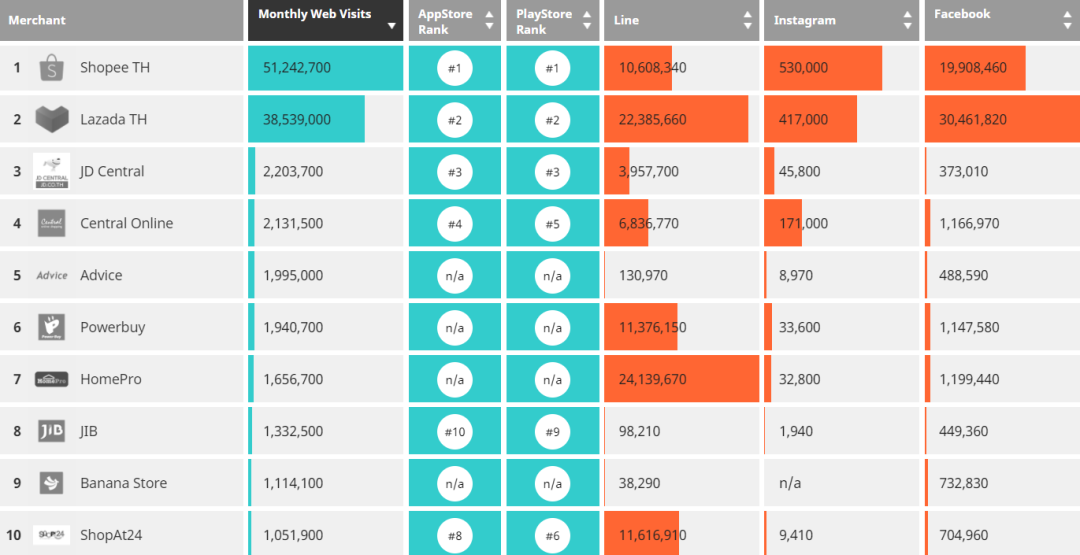

02丨本土电商平台表现不一

在东南亚,除了Lazada和Shopee这些区域性平台之外,还有一些本土平台不容小觑。

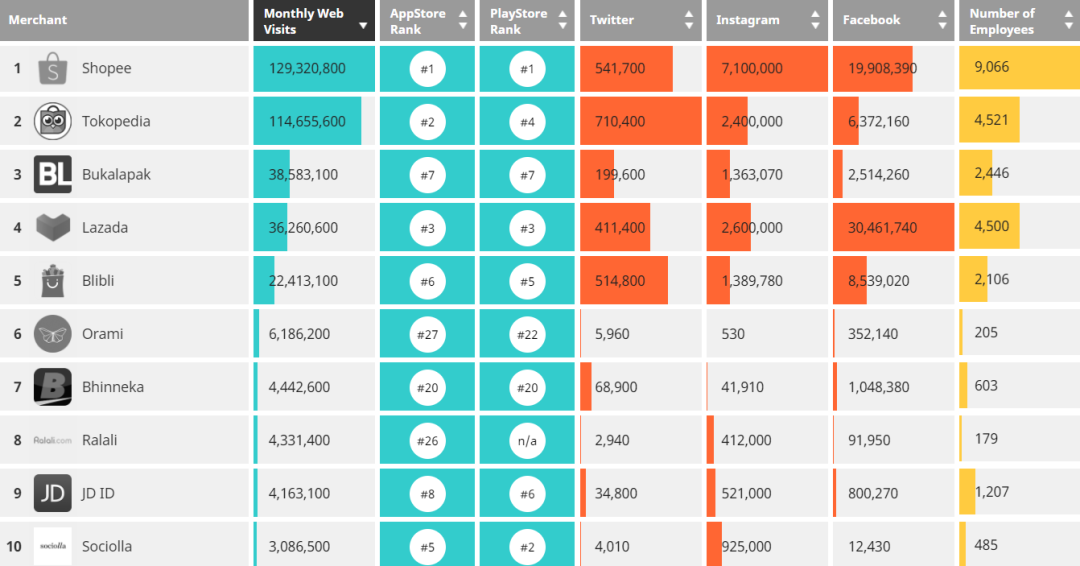

在印度尼西亚,本土电商平台Tokopedia和Bukalapak依旧占据第二和第三的位置,月访问量较三季度分别上涨2700万和700万;

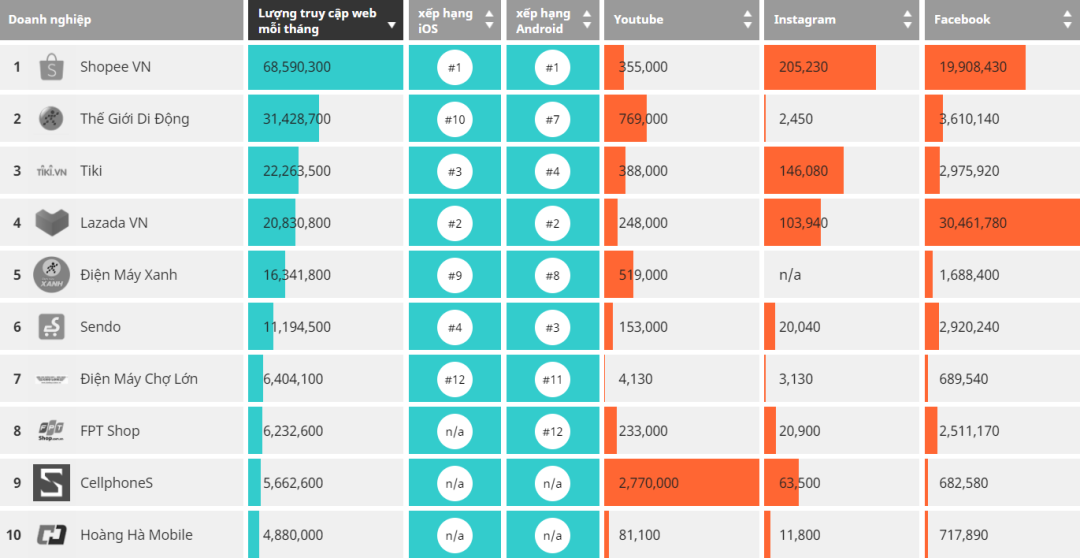

不过,越南本土电商平台就没这幺轻松了,数据显示,虽然Tiki和Sendo在国内电商平台中依旧排名第二和第六,然而月访问量较三季度都有下降,其中Sendo下降300万(目前月访问量1100万);

在新加坡,之前排在第三位的Qoo10被Amazon超越,位居第四,月访问量也较上季度有所下降;Amazon历经一年努力,终于挣得前三的位置。

03丨社交流量一览

除了月访问量数据之外,社交流量方面,马来西亚以Ins为主,新加坡、菲律宾、泰国、越南、印尼以Facebook为主;

其中,泰国的Line和部分站点的Twitter流量也需要关注。

各国电商平台数据如下图:

新加坡

马来西亚

泰国

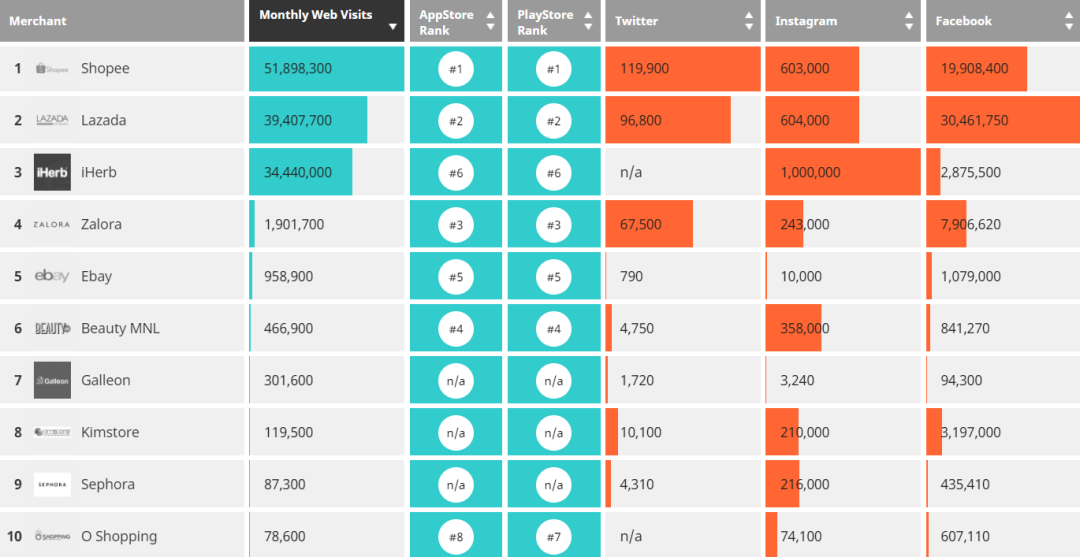

菲律宾

印尼

越南