本月,东南亚电商聚合平台iPrice发布了2021年第一季度东南亚电商平台的相关数据(月访问量、安卓、IOS下载排名和社交媒体影响力)。

相较2020年四季度,数据可谓跌成一片:

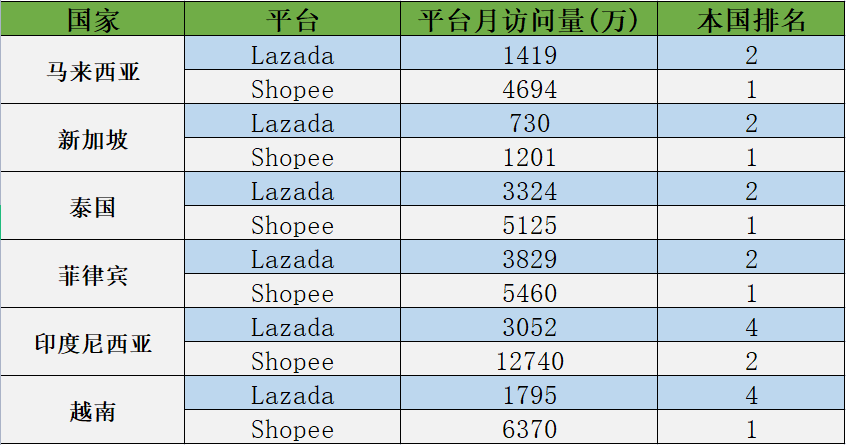

具体来看,Lazada和Shopee平台的月均访问量由去年四季度的3.62亿和1.58亿跌至3.56亿和1.41亿,跌幅分别为2%和11%。从侧面反映了四季度的大促活动对数据的影响力。

需要卖家关注的是,Shopee印尼站月访问量霸主地位动摇,由本土电商平台Tokopedia反超;Shopee菲律宾站点是唯一一个与去年四季度相比有增长的电商市场,增幅为5%。

一起来看详细数据:

数据来源:iPrice 整理:跨境东南亚

01丨电商潜力巨大,但两平台发展各异

于去年一季度数据相比,Lazada/Shopee平台月均访问量都有增长,其中Lazada平台由1.01亿增长至1.41亿,增幅为40%;Shopee平台由1.83亿增长至3.56亿,增幅为95%。从中我们不仅可以看出东南亚电商的潜力巨大,还能够猜测出越来越多的东南亚消费者开始习惯从线下采购转向线上网购。

虽然两平台的月均总访问量较去年一季度都有增长,但就各个站点来看,差距较大:

首先来看Shopee平台,除了在越南站点增幅为48%之外,其他站点(马来、新加坡、泰国、菲律宾、印尼)的增幅分别为72%、102%、54%、148%、78%,可谓高歌猛进。

其次来看Lazada平台,其在六站点(马来、新加坡、泰国、菲律宾、印尼、越南)的增幅分别为15%、-6%、-3%、43%、25%、-9%,略显无力。

02丨本土电商平台也表现不一

除了Lazada/Shopee之外,东南亚各国还有一些其他国际参与者和本土电商平台,但就国家来说,差异巨大。

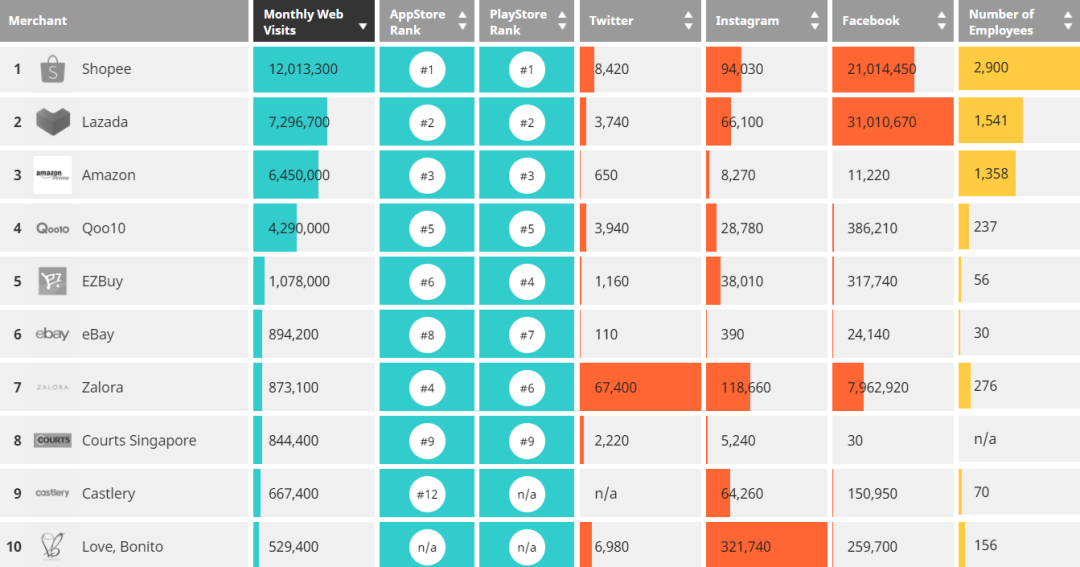

马来、新加坡、泰国、菲律宾四国中,Lazada/Shopee是绝对的王者,流量占比极高。

不过即使在这样的情况下,亚马逊新加坡站点也抢得了第三的排名,月均流量保持在600万,属实厉害。

和这几国完全不同的两个国家,印尼和越南,则是另一种景象。

在印度尼西亚,本土电商平台Tokopedia和Bukalapak占据第一和第三的位置,Shopee和Lazada排名第二和第四;

越南方面,本土电商平台Tiki位居第二许久,处于Shopee和Lazada之间。另外一个电商平台Send虽然排名第六,但由于面向的是广大农村市场,也有其自身的护城河。

03丨社交流量分布

随着东南亚电商市场的不断发展,社交电商逐渐被人们熟知,数据显示,去年,东南亚社交电商的GMV为480亿美元,占比为44%,不容忽视。

就东南亚各国社交平台流量方面,Ins和Facebook占据大头;

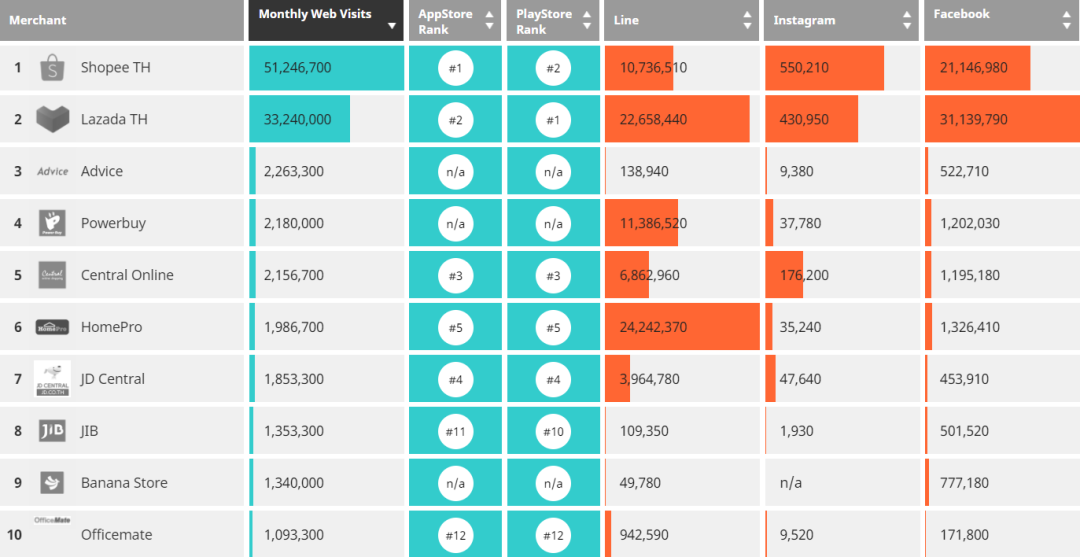

其中,泰国的Line和部分站点的Twitter流量也需要关注。

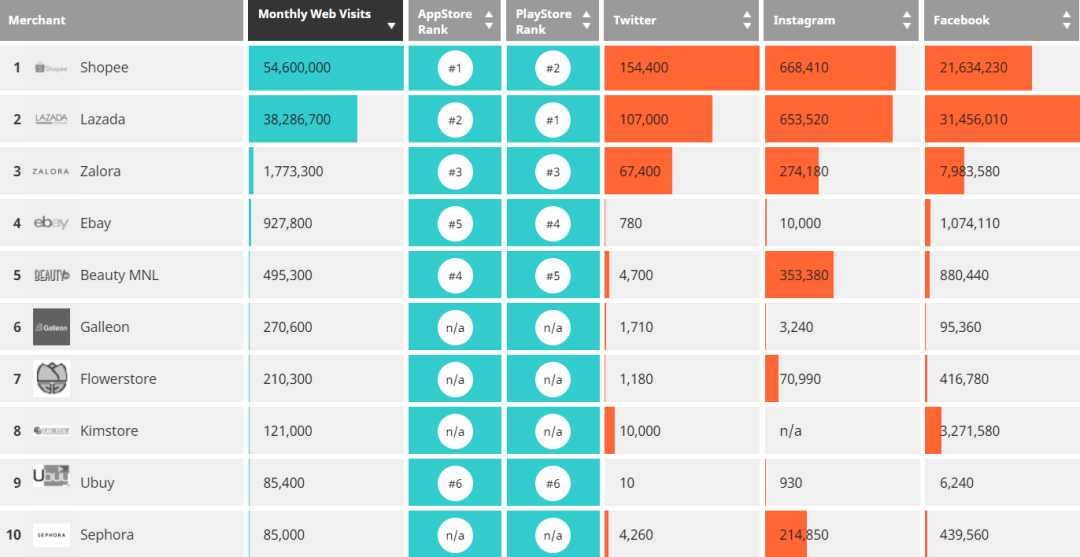

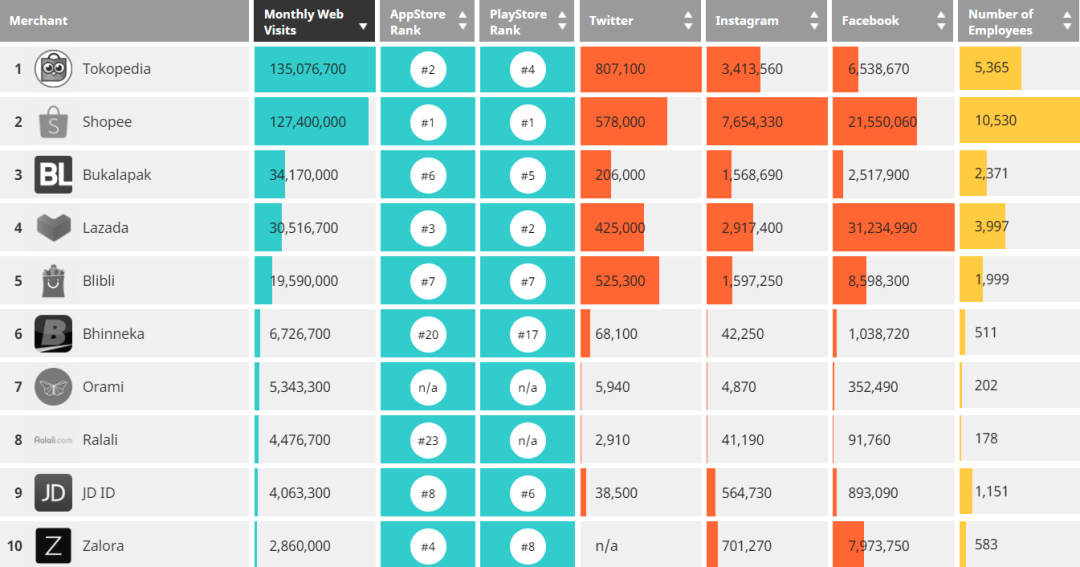

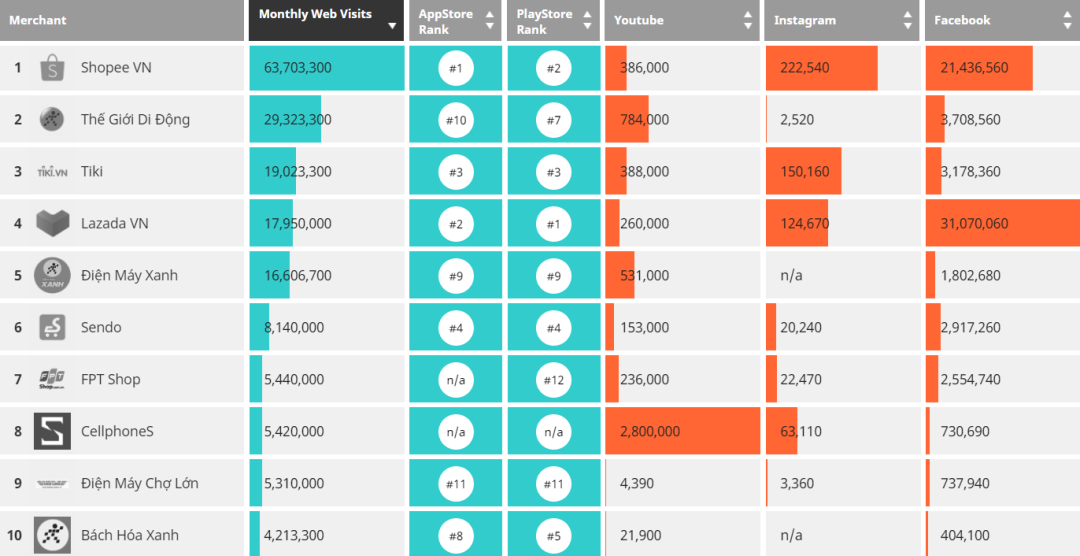

各国电商平台数据如下图:

新加坡

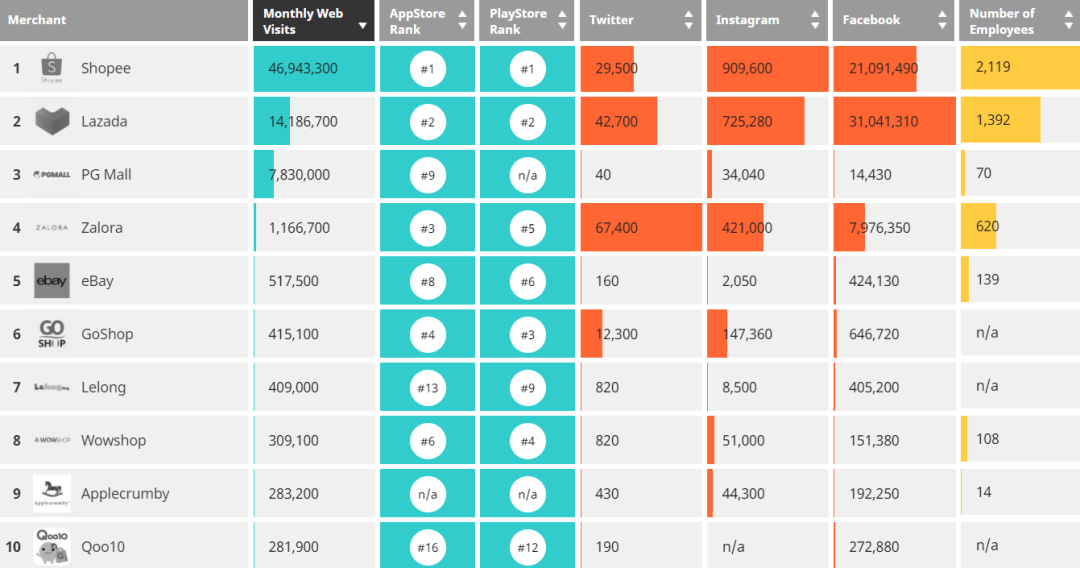

马来西亚

泰国

菲律宾

印尼

越南