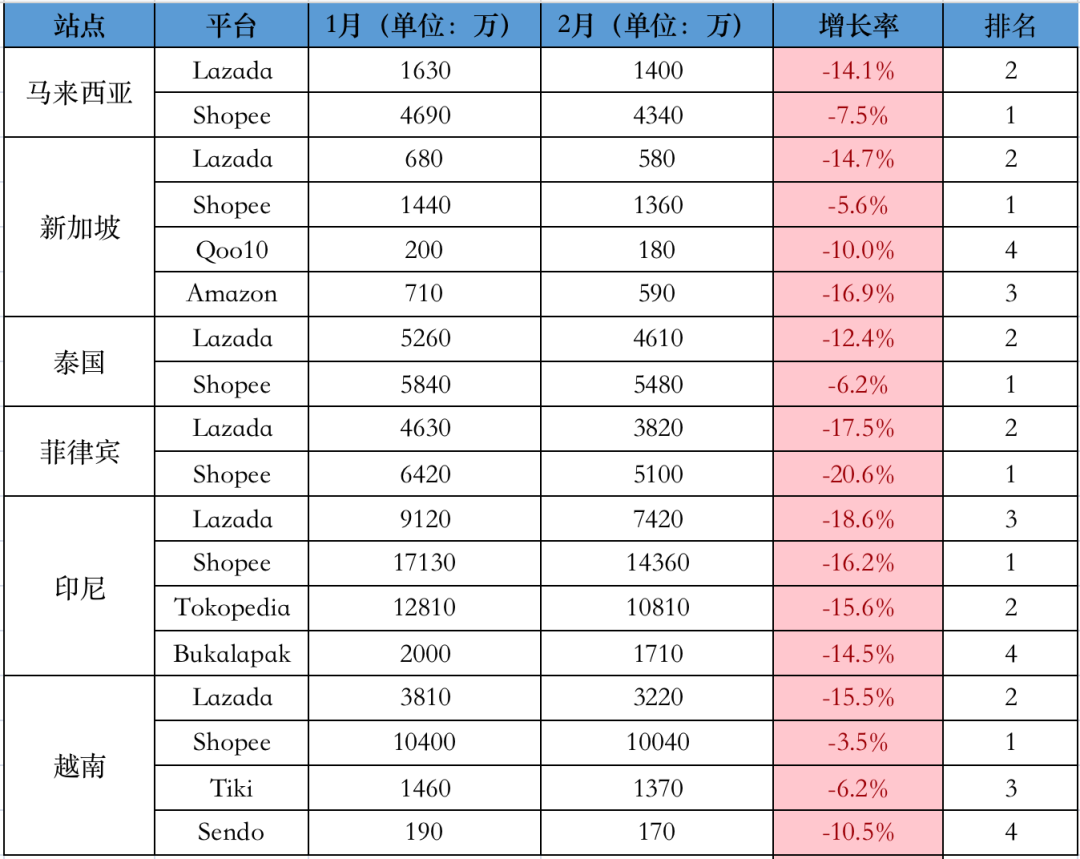

近日,数据分析网站 Similarwed 发布了 2023 年 2 月份东南亚各电商平台访问量(桌面+移动端)及相关数据,我们一起看看:

01丨总量环比下降13.1% 就总量来看,2 月份 Lazada/Shopee 各站点(马来西亚、新加坡、菲律宾、泰国、印尼、越南)网站总访问量为 6.17 亿,环比上月的 7.11 亿下降 13.1%; 其中,Lazada 各站点的网站总访问量为 2.11 亿,较上月下降 16.2%;Shopee 各站点网站总访问量为 4.07 亿,较上月下降 11.4%; 虽然两平台在各站点的环比降幅均较明显,但与去年同期的数据相比,差距并不明显,也可以说是常态。 值得注意的是,Shopee 菲律宾站点的访问量数据较去年同期下降明显,从 2022 年 2 月的 7070 万降至目前的 5100 万,与此同时,这些流失的数据却并未完全转移到 Lazada 平台。

02丨本土平台数据继续下降 与 Lazada、Shopee 一样,各本土电商平台的数据也是一团糟,延续 1 月份颓势继续下跌。

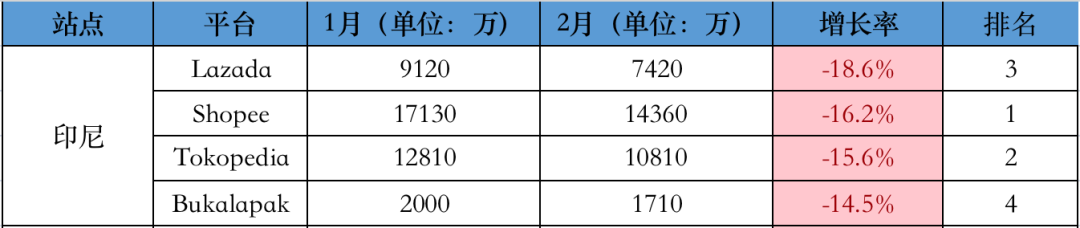

印尼站点,本土电商平台 Tokopedia 访问量较 1 月份下降 15.6%,从 1 月份的 12810 万降至 2 月份的 10810 万;另一本土平台 Bukalapak 的访问量较 1 月份下降 14.5%,从 1 月份的 2000 万涨至 2 月份的 1710 万;

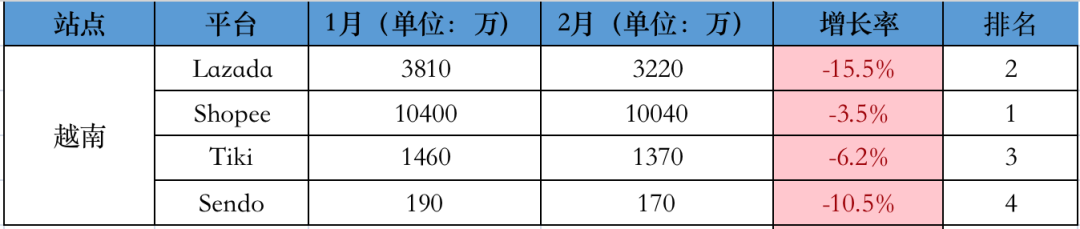

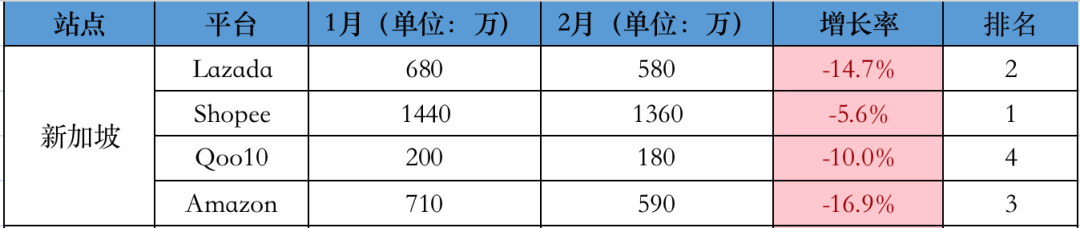

越南站点,本土电商平台 Tiki 访问量较 1 月份下降 6.2%,从 1 月份的 1460 万降至 2 月份的 1370 万;另一本土平台 Sendo 访问量较 1 月份下降 10.5%,从 1 月份的 190 万降至 2 月份的 170 万; 新加坡站点,Qoo10 访问量较 1 月份下降 10%,从 1 月份的 200 万降至 1 月份的 180 万;Amazon 访问量从 1 月份的 710 万降至 2 月份的 590 万,降幅为 16.9%。 另外,Shopee 中国台湾站访问量从 1 月的 7590 万降至 2 月的 7040 万,降幅为 7.2%;Shopee 巴西站的访问量从 1 月的 8390 万降至 2 月的 7010 万,降幅为 16.4%。

03丨其他数据 各平台平均访问停留时间、每次访问的页面数、跳出率等数据如下: 马来西亚

新加坡

泰国

菲律宾

印尼

越南