昨日,数据分析网站 Similarwed 发布了 2023 年 3 月份东南亚各电商平台访问量(桌面+移动端)及相关数据,我们一起看看:

01丨总量环比上涨10% 就总量来看,3 月份 Lazada/Shopee 各站点(马来西亚、新加坡、菲律宾、泰国、印尼、越南)网站总访问量为 6.79 亿,环比上月的 6.17 亿上涨 10%,但距今年 1 月份的 7.11 亿仍有差距; 其中,Lazada 各站点的网站总访问量为 2.29 亿,较上月上涨 8.7%;Shopee 各站点网站总访问量为 4.50 亿,较上月上涨 10.7%; 数据显示,Lazada 和 Shopee 的访问量数据较上月都在恢复,就增幅来看,Lazada 在马来西亚、印尼和越南更高,Shopee 则在新加坡、泰国和菲律宾更胜一筹。 回顾过去一月,两平台在 3.3、3.8、3.15 等节日纷纷开展促销活动,吸引用户疯狂“剁手”,特别是 3.3 更被视为开年第一场大促,Lazada 还特地将往年的 3.27 生日大促提前举办,在一系列免邮、折扣、庆祝活动的刺激之下,东南亚消费者的购物热情再次被点燃。 Lazada 数据显示,在 3.3 大促开始后的 12 小时里,LazMall 跨境美妆类目超 500 个美妆爆品销售额同比增长超 30 倍,男士鞋服、LazMall 运动鞋服、儿童鞋服销售额赶超去年生日大促首日全天。

02丨本土平台数据表现欠佳 与 Lazada、Shopee 平台数据逐渐恢复不同的是,各本土/国际电商平台的数据表现欠佳,不少平台继续出现下滑趋势。

印尼站点,本土电商平台 Tokopedia 访问量较 2 月份上涨 6.3%,从 2 月份的 10810 万升至 3 月份的 11490 万;另一本土平台 Bukalapak 的访问量较 2 月份保持不变;

越南站点,本土电商平台 Tiki 访问量较 2 月份下降 16.1%,从 2 月份的 1370 万降至 3 月份的 1150 万;另一本土平台 Sendo 访问量较 2 月份保持不变; 新加坡站点,Qoo10 访问量较 2 月份下降 11.1%,从 2 月份的 180 万降至 3 月份的 160 万;Amazon 访问量从 2 月份的 590 万降至 3 月份的 580 万,降幅为 1.7%。 另外,Shopee 中国台湾站访问量从 2 月的 7040 万升至 3 月的 7610 万,涨幅为 8.1%;Shopee 巴西站的访问量从 2 月的 7010 万升至 3 月的 7560 万,涨幅为 7.8%。

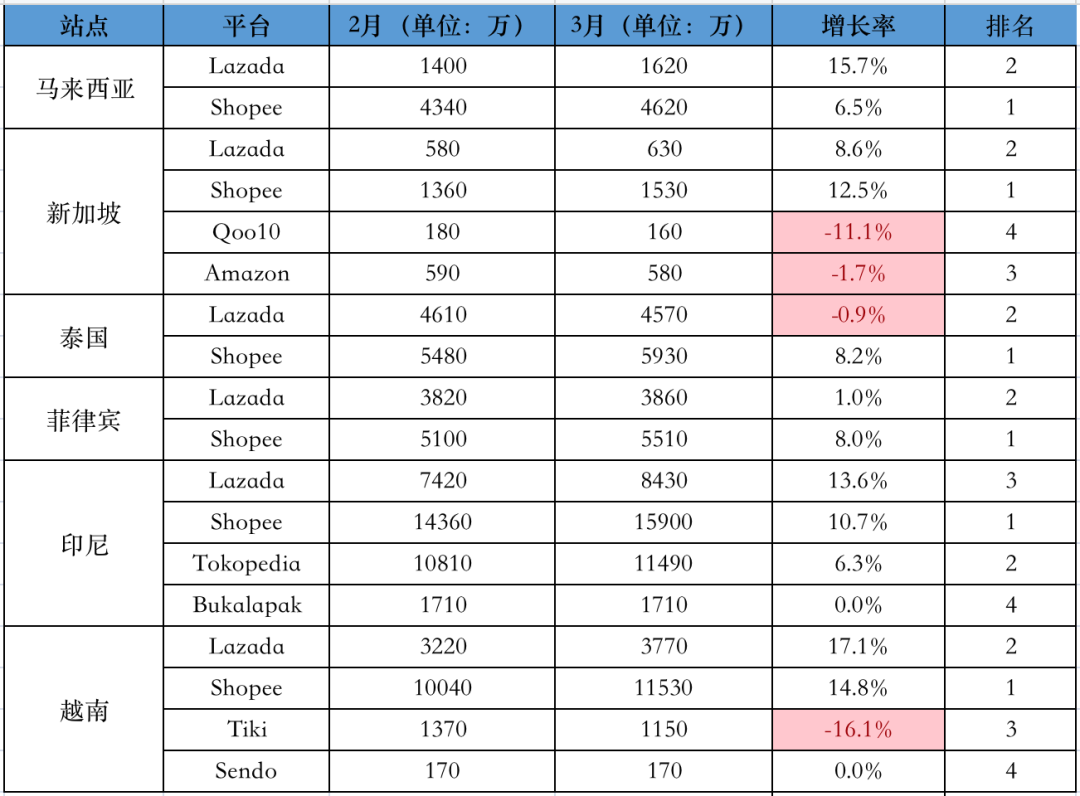

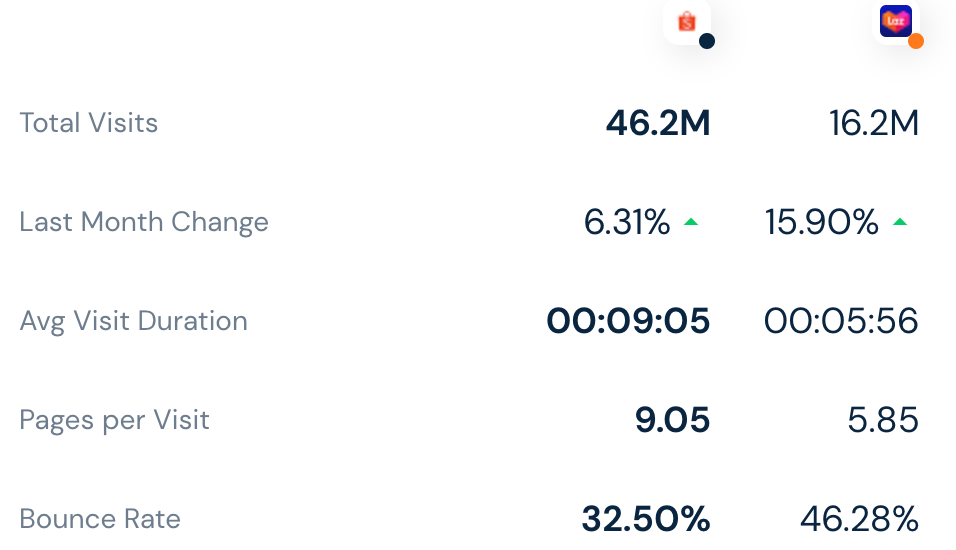

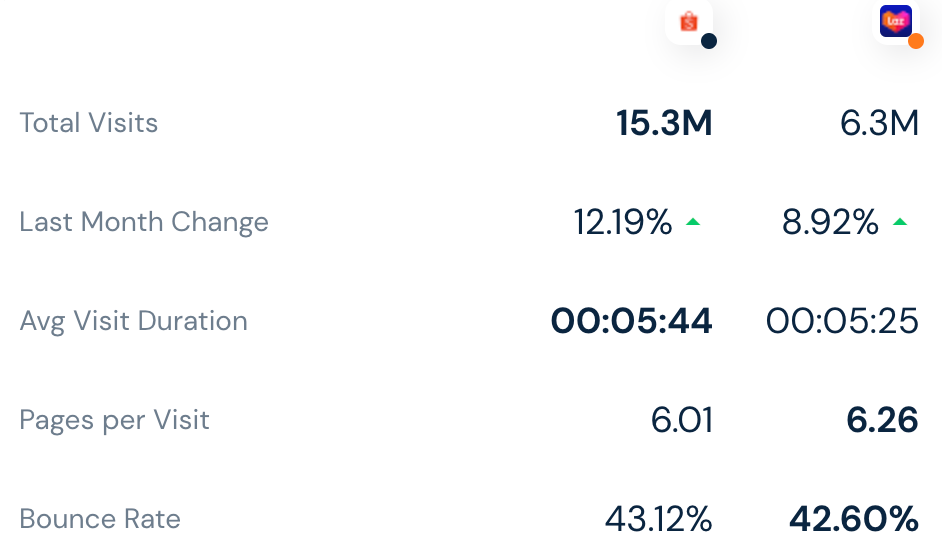

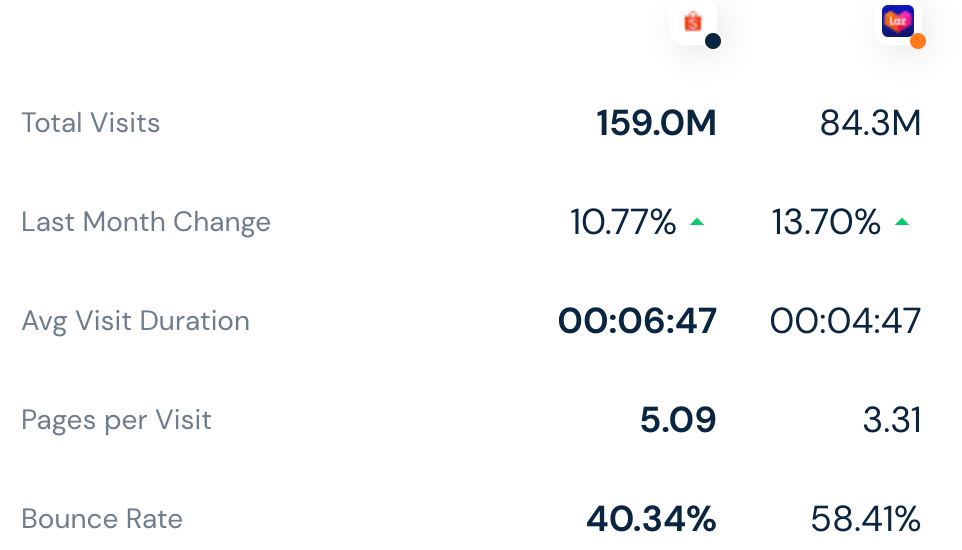

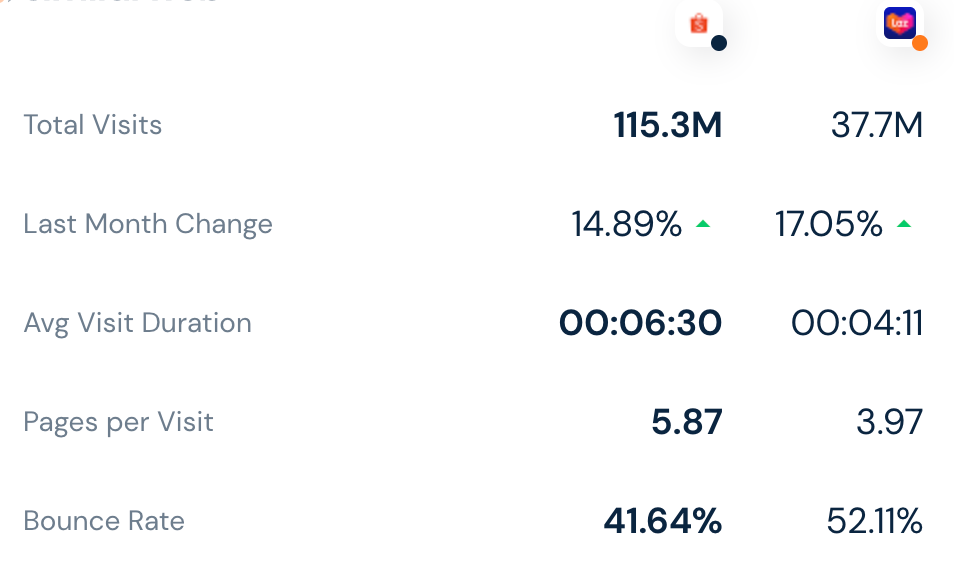

03丨其他数据 各平台平均访问停留时间、每次访问的页面数、跳出率等数据如下: 马来西亚

新加坡

泰国

菲律宾

印尼

越南