据Alphaliner最新数据显示,全球正在运营的集装箱船数量共计6789艘(其中5984艘为纯集装箱船),总运力为2857万TEU,折合约3.4亿载重吨。

2023年1月1日到2024年1月1日的一年间,全球集装箱船增加了271艘,运力增加214万TEU,同比增长8.2%,疫情期间的订单潮仍在不断交付。

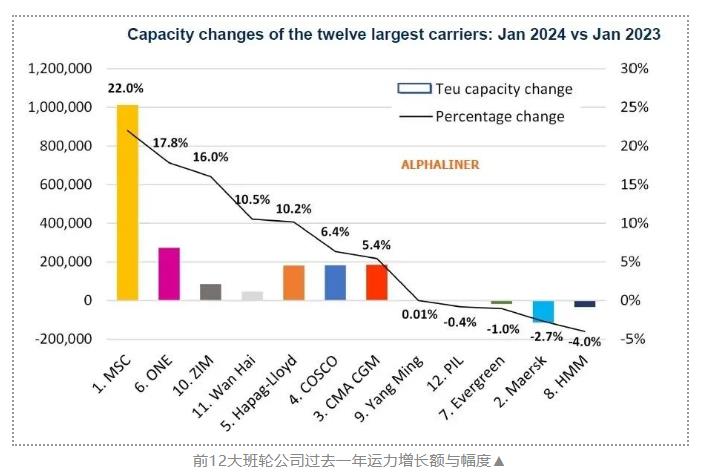

前十二大班轮公司分别是:

地中海航运(第1)、马士基航运(第2)、达飞海运(第3)、中远海运(第4)、赫伯罗特(第5)、ONE(第6)、长荣海运(第7)、HMM(第8)、阳明海运(第9)、以星航运(第10)、万海航运(第11)、太平船务(第12)。

MSC疯狂扩张

其中地中海航运(MSC)是2023年全球船队扩张的领军角色,该公司在去年共接收了14艘24000TEU的超大型集装箱船以及26艘15250—16550TEU不等的新巴拿马型船。

这意味着MSC仅在过去12个月内就增加了超过100万TEU的运力,占到全球运力增量的47.4%,并且其单单一年内增加的运力就足以跻身到全球排行的第八名。

据了解,在1月4日接收一艘16550TEU的名为MSC ORSOLA的新造船后,MSC所掌控的运力已经达到了惊人的5649028TEU。相较于目前马士基的4139473TEU多出了1509555TEU。

150万TEU的运力差值几乎与目前世界排名第七的长荣海运所掌控的运力相当。更是多于世界排名第八的HMM(783732TEU)和世界排名第九的阳明海运(708591TEU)的运力总和。

更值得一提的是,目前MSC还握有119艘总计运力达到1435824TEU的新造船订单。而马士基仅有35艘总计运力45万TEU的新船订单,这意味着在可预见的未来,两家公司的运力差距还将进一步的拉大。

全球第二或易主?

相比之下排名第二的马士基公司的运力表现稍显低迷,该公司旗下船队在去年减少了112,500 TEU(—2.7%)。据悉,马士基已将其战略重新聚焦于综合物流业务,并不再强调规模作为盈利驱动因素

且由于马士基的订单量不多,仅有36艘船相当于运力45.3 万TEU。

而达飞轮船的船队在2023年不仅运力增长了5.4%,目前还持有110艘新船订单运力相当于120万TEU。

因此,未来这家法国巨头公司仍有望超越马士基,成为全球第二大集运公司。

同样在2023年,Ocean Network Express(ONE)超越长荣,重新成为第六大航运公司。ONE 的船队增长达 272,500 TEU,位居第二,仅次于 MSC,而长荣则面临着 1% 的船队减少。

然而,长荣的大量订单可能会帮助其再次超越 ONE。

此外,由于新造船项目,以星、万海和赫伯罗特在2023年的船队增长都较快,未来以星有可能超越阳明海运。