近日,金融时报中文网发布了一篇题为《中国外贸情况其实没有那幺糟糕》的文章,表示“如果中国的贸易情况如出口额所示般正在下跌,则海港和机场装货量的增长显然不合常理——总不能说轮船公司和航空公司在载着空箱子满街跑吧”?这个问题也是港口人的纠结点。

据海关总署,按美元计,前7个月中国进出口总值3.4万亿美元,下降6.1%。其中,出口1.94万亿美元,下降5%;进口1.46万亿美元,下降7.6%。而据交通运输部,1-7月,中国港口完成集装箱吞吐量1.8亿标箱,同比增长4.5%,除深圳港、东莞港外,TOP20集装箱港口都保持增长。

该文作者认为,应该区分“出口额”与“出口量”,贸易商从事转口贸易时,倾向于使用内地—香港—外国的转让定价结构,近来香港的外汇短期存款利率较高,在出口贸易中,贸易商会用香港账户收取全额货款,但仅向内地供应商支付必须的成本,将现金留存在利率较高,调度更灵活的香港。在出口申报时,贸易商也可能为了将利润截留在海外,低报商品的出口价值。这就导致出口量比出口额好看,事实果真如此吗?

简单来说,出口商会把利润留在香港,导致出口额与出口量对不上,但我们不必采用如此复杂的解释方法,就能了解到外贸的客观情况,也更能说明出口额与吞吐量之间的关系。该文作者援引的数据是集装箱吞吐量,而吞吐量由内贸与外贸组成,外贸又分重箱与空箱,外贸重箱数据,才能真实反映外贸出口水平。

欧洲15大集装箱港口上半年吞吐量

先看外贸箱,最简单的逻辑是,全球主要需求端与供给端的箱量应该大致匹配,欧美港口与中国港口的吞吐量增长趋势相符。上半年,中国港口完成集装箱吞吐量1.49亿标箱,同比增长4.8%,而欧洲Top15集装箱港口完成7656.7万标箱,同比下降4.2%,只有2个港口增长,鹿特丹港、安特卫普布鲁日港、汉堡港三大枢纽港的降幅均超过5%。北美方面,据日本海事中心整理,1-7月,亚洲发往美国1031.13万标箱,同比减少了273.27万标箱,其中中国发往美国572.25万标箱,同比减少了181.17万标箱,降幅24%。当欧美主要港口的吞吐量与进口箱量都在下降时,中国集装箱吞吐量的增幅很难用外贸箱解释,也与出口额不匹配。

再看国内的外贸箱统计数据,1-7月,中国港口协会统计的主要沿海内河港口企业累计完成集装箱吞吐量15811.61万标箱,同比增长4.8%,其中累计完成外贸集装箱吞吐量9390.50万标箱,同比增长0.7%。这一数据与出口额较为吻合,也说明了拉动吞吐量增长的主力是内贸箱。

具体来看中国经济最发达地区,外贸最繁荣的长三角与珠三角。其中深圳港1-6月完成1353万标箱,同比下降6.1%。作为中国外贸出口重镇,深圳港的吞吐量几乎由盐田国际与招商西部港区瓜分,据和记港口信托与招商局港口的半年报,主要挂靠欧美航线的盐田国际,上半年箱量降幅12%,主要挂靠东南亚航线的招商西部港区,上半年箱量降幅7.6%(这是对东南亚出口的一个缩影)。

再看上海港、宁波舟山港、广州港3个枢纽港。1-7月上海港集装箱吞吐量2793.8万标箱,同比增4.1%。其中外贸占比由2022年同期85.12%微降到84.67%,内贸占比由14.88%增长到15.33%,这说明上海港的货源结构没有明显变化。

至于宁波舟山港,1-7月完成2086.5万标箱,同比增长0.53%,其中内贸增长23.39%,外贸下降3.09%。1-7月宁波舟山港集装箱吞吐量结构中,外贸占比由2022年的86.32%降至83.21%,内贸占比由13.68%增长到16.79%,说明宁波舟山港的增量几乎全部来自内贸箱。

到了传统内贸大港广州港,1-7月完成1444.2万标箱,同比增长2.8%,其中内贸占比约59.2%,外贸占比40.8%。1-7月广州港集装箱吞吐量增幅同样来自内贸箱,内贸箱同比增长5.92%,外贸箱下跌1.37%。

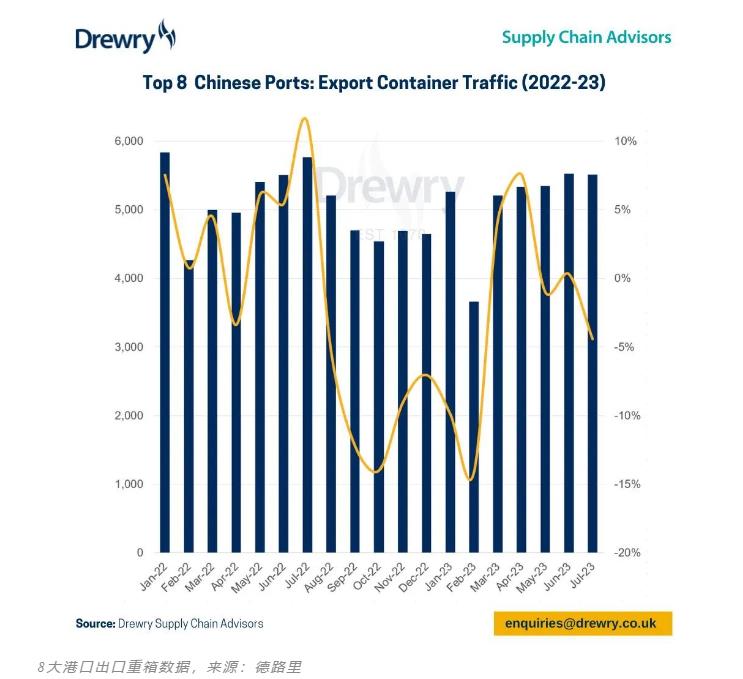

8大港口出口重箱数据,来源:德路里

落到最为关键的外贸重箱数据上,根据德路里统计的中国8大港口出口重箱数据,1-7月出口3590万箱,降幅为2%,7个月份中,只有3、4月份同比正增长(这很大程度上由于2022年疫情封控导致基数较低)。因此在德路里的集装箱吞吐量(包括空箱)预测中,2023年大中华区港口吞吐量将仅增长1%。

港口圈(ID:gangkouquan)认为,看到这里,相信关注外贸情况的读者,已经对今年的外贸形势有了一个基本判断,套用金融时报中文网的结尾,“进出口额可能受到转让定价动机的影响,但装船的货物重量和体积不会。”有更为直观的外贸箱数据,又何必用复杂的方法去说服自己与别人。

常来百运,好运常来~右上角登录加入百运网为您推送实时外贸、进出口、跨境电商、国际物流资讯干货知识~