商业发票(Commercial Invoice)对外贸易中简称发票,是出口公司对国外买方开立的载有货物名称、规格、数量、单价、总金额等方面内容的清单,供国外买方凭以收货、支付货款和报关完税使用,是所装运货物的总说明,是进口国确定征收进口关税的依据,也是买卖双方索赔、理赔的依据。虽然发票不是物权凭证,但如果出口单据中缺少了发票,就不能了解该笔业务的全部情况。

关于商业发票

·商业发票是贸易中的买卖双方收付货款和记账的依据,是国际贸易信用证单证之一。 商业发票是一笔业务的全面反映,内容包括商品的名称、规格、价格、数量、金额、包装等,同时也是进口商办理进口报关不可缺少的文件,因此商业发票是全套出口单据的核心,在单据制作过程中,其余单据均需参照商业发票编制。

·一般发票都印有“INVOICE”字样,前面不加修饰语,如信用证规定用“COMMERCIAL INVOICE”、“SHIPPING INVOICE”、“TRADE INVOICE”或“INVOICE”,均可作商业发票理解。

内容说明

1、制票人公司名称及地址:卖方栏目要按合同和信用证的规定填写名称和地址的全称。一般名称和地址要分行打。

2、收票人公司名称及地址:买方栏目又称发票的收货人或抬头人。当采用信用证方式付款时,商业发票必须以信用证申请人为抬头,除非信用证另有规定。跟单托收业务,发票上的收货人应根据合同所列买方或指定名称缮制,并列明详细地址。

3、发票号码:发票号码由出口商自行编制,一方面便于出口商的查寻,同时又代表了全套单据的号码和某批货物,所以,在缮制时不能遗漏。如缮制汇票时的号码就是按发票号码填写。

4、发票日期:发票的出票日期,信用证方式一般在信用证开证日期之后,装运日期之前,或至少在交单或有效期之前。

5、信用证号码:按信用证填写。

6、信用证日期:按信用证填写。

7、开证行:填写信用证的开证行。

8、合同号码:应与信用证上所列的一致,须在发票上列明,若一笔交易有几个合同号码,都应打在发票上。

9、合同日期:为订立合同的时间。

10、起运地:按信用证规定填写,并与提单所列明的一致。

11、目的地:按信用证填写,同时要注意目的地的规定要明确具体,不能笼统;有重名的目的地后面要加打国别。

12、运输工具:在得到海运公司或运输代理的配载通知后,按其配载内容列明运输工具和航次。

13、唛头:凡是信用证上规定唛头的,必须逐字逐行按规定缮制,并与其他单据的唛头相一致。信用证中没有规定唛头的,则按合同条款中指明的唛头或买方已提供的唛头缮制;如果都没有规定的,则由卖方自行设计,并注意单单相符。

14、商品名称及规格:必须与合同和信用证一致。如果信用证方式下制单,应特别注意以下几点:

(1)发票的品名不能超出信用证的内容。

(2)货名不能遗漏和随便减缩。如果来证货物名称写的详细具体,应照抄。

(3)要正确缮制中文和外文品名。

(4)来证品名开错时,如果是实质性问题,应及时修改。如果是次要问题,可采用照抄并加注括号的办法,但严格来说,这也是单证不符,最好还是修改信用证。

(5)来证所要求的规格必须在单据上充分体现出来。

15、数量或重量:既要与实际装运货物相符,又要符合信用证规定。以件数计算价格的商品,发票要列明件数;以重量计算价格的,必须列出重量。如果货品规格较多,每种商品应打明小计数量,最后表示出总数量。

16、价格术语:要严格按信用证规定填制,有时含了佣金,有时不含佣金。

17、单价和总值:是发票的重点,特别要注意发票金额不超过信用证金额,发票的货币要与信用证相一致。

18、出具人和签章:一般发票必须经出口商正式签字盖章才有效,并注意式使用的图章和签字与其他单据的签章相一致。如果对方国家要求手签时,要注意各国的习惯。

注意事项:在实际业务中,常常出现一张发票中有多种货号的货物内容,要求在缮制发票时,格式整齐。每一货号的货物内容和总数排列有序,应该做到横排是每一货号的货物内容,竖排是各货号货物内容的总和。

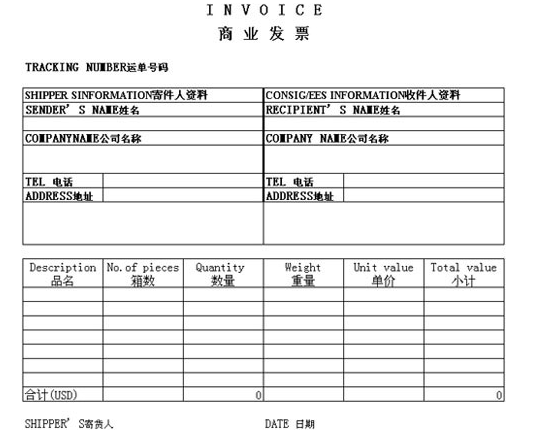

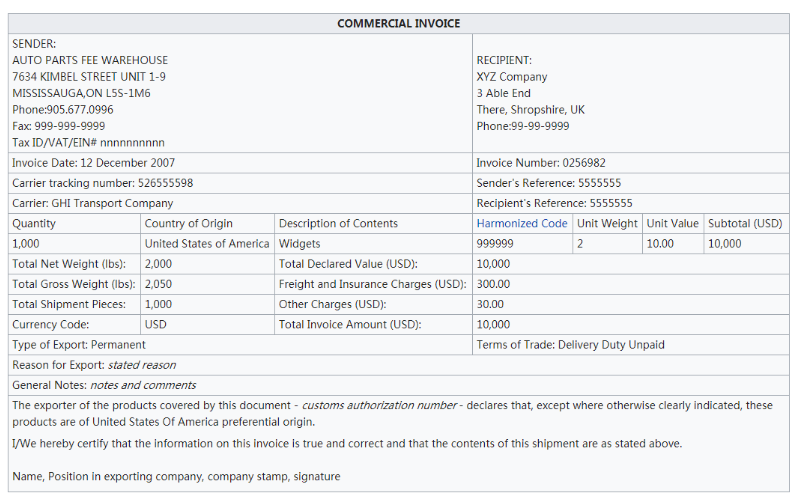

样本

作用

1、可供进口商了解和掌握装运货物的全面情况。

2、作为进口商记账,进口报关,海关统计和报关纳税的依据。

3、出口商凭以发票的内容,逐笔登记入账。在货物装运前,出口商需要向海关递交商业发票,作为报关发票,海关凭以核算税金,并作为验关放行和统计的凭证之一。

4、在不用汇票的情况下,发票可以代替汇票作为付款依据;另外,一旦发生保险索赔时,发票可以作为货物价值的证明等。

形式

商业发票没有统一规定的格式,每个出具商业发票的单位都有自己的发票格式。虽然格式各有不同,但是,商业发票填制的项目大同小异。一般来说,商业发票应该具备以下主要内容:

1、首文部分:首文部分应该列明发票的名称,发票号码,合同号码,发票的出票日期和地点,以及船名,装运港,卸货港,发货人,收货人等。这部分一般都是以印刷的项目,后面留有的空格须填写。

2、文本部分:发票的文本主要包括唛头,商品名称,货物数量,规格,单价,总价毛重/净重等内容。

3、结文部分:发票的结文一般包括信用证中加注的特别条款或文句。发票的结文还包括发票的出票人签字。发票的出票人签字一般在发票的右下角,一般包括两部分内容:一是出口商的名称(信用证的受益人),二是出口公司经理或其他授权人手签,有时也用手签图章代替手签。

鉴别真假

1、审查发票版式:不同时期有不同的发票版式,如果发现逾期使用旧版发票报销的,应查清原因,看是否存在问题。要看发票印制是否清晰,有无错漏,辨明真伪。

2、审查发票笔迹:看发票台照、日期、品名、数量、单价、大小写金额的字迹、笔体、笔画的精细、压痕是否一致。有无用药剂退色、用橡皮擦、小刀刮等涂改痕迹。

3、审查发票复写:看复写的字迹颜色是否相同。发票的正面和反面都应仔细看一看,本应一式多份复写的是否符合复写的实际情况,背面有无局部复写的痕迹。发票的第二联如果不是复写的而是用钢笔或圆珠笔填写的,就说明存在问题。

4、审查发票填写位移:税务机关指定的企业在印制装订发票时,各联次的纵横行列都是对齐的,有固定位置。如果发票各联次填写的字迹有不正常的位移,就可能存在问题。

5、审查发票填写内容:看发票报销联的时间、台照、单价、数量、金额是否填写齐全;看发票物品名称是否具体、正确、清楚,如写的类别名称——生产用品、办公用品、交电、百货、日杂、土产,且金额较大,对这种情况不论付款是现金还是转账支票,都可能存在问题。

6、审查发票经销范围:如家电维修部、加工门市的发票,物品名称却是煤炭,显然存在问题。

7、审查发票单位同发货单位、收款单位的名称是否相符。

8、审查发票台照写的购货单位同实际收货单位、付款单位的名称是否相符。

9、审查同一供货单位,特别是个体工商户,是否使用了不同单位的发票。

10、审查发票号码。看同一单位的发票,是否多次在某单位报销,而其发票号码却顺序相联,时间颠倒。