2020年,被称为国货美妆出海元年。国货美妆出海增长超10倍,进入“大航海时代”。

谷歌趋势显示,有关“Chinese beauty”、“Chinese makeup”的相关词条自2020年起就一直处于高位,C-Beauty就此迎来一轮狂潮。

提起国货美妆,不再是“廉价”、“老土”的代名词。越来越多的国货美妆开始在海外大放异彩,成为继K-Beauty(韩妆)和J-Beauty(日妆)之后的又一美妆潮流。

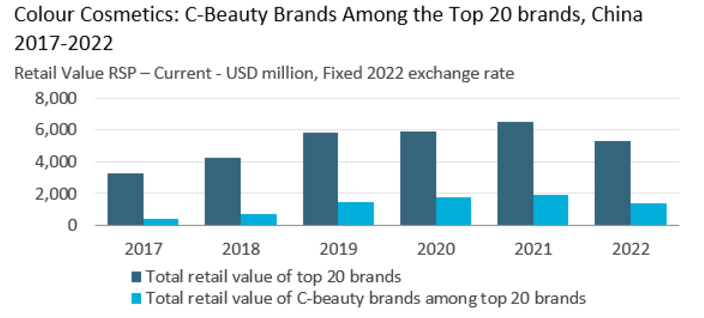

Euromonitor International研究显示,2017年至2022年间,在排名前20的彩妆品牌中,C-beauty品牌的占比从14%增至28%,其中包括薇诺娜、珀莱雅、花西子等品牌。

据中商情报网统计,今年1-7月,中国美容化妆品及洗护用品类出口量为588401吨,同比增长11.7%。出口金额为227亿元人民币,同比增长28.9%。其中彩妆品牌是国牌美妆出海的一大主力。

目前来看,由于消费习惯和文化习俗接近,美妆国货出海首站更多聚集在东南亚和日本两地。当然,也有少数以欧美为目标市场的美妆品牌,例如花西子。目前,花西子已经通过独立网站和电商平台销往全球100多个国家和地区,Jeffree Star、Tati Westbrook等美国美妆博主顶流都在社媒平台上自发测评和推荐花西子的产品。

面对K-beauty 和 J-beauty这两个强劲竞争对手,C-Beauty品牌一直在挖掘自身卖点、探索正确的模式来吸引海外消费者。

直播已成为TikTok网红营销的一种非常有效的推广渠道。根据调研机构的数据,到2023年,TikTok直播用户将会达到1.6亿人,TikTok上每天有超过1000万小时的直播内容被观看。

面对海外市场,一些美妆品牌会联动网红在TikTok上进行直播带货。TikTok直播在欧美消费者那里不太吃香,反而在经济条件不如欧美的东南亚,找回了自己的主场。

以东南亚最大的直播带货市场印尼为例,印尼市场拥有着 2.71 亿人口,直播电商市场占整个东南亚市场份额 70%。2022年,印尼的月均 GMV 高达 2 亿美元,将近英国市场的八倍。

C-Beauty认知度不够

2019年起,花西子、完美日记、珂拉琪、滋色、花知晓等新锐国货美妆品牌就陆续踏上出海征途,在海外开疆拓土,成为C-Beauty的代表性品牌。

然而,对比K-Beauty和J-Beauty,国际市场对C-Beauty的认知度还很低,仅为13%。相比之下,韩国美妆品牌的比例为 30%,日本美妆品牌则为 22%。

尽管国货美妆几乎已经摆脱掉了“山寨”、“老土”的标签,但在海外消费者心目中的形象与定位依旧很模糊,C-Beauty还缺乏一个能形成竞争壁垒的符号。

像韩式化妆品,以ins风包装、潮流前端的配方和彩妆闻名,日系化妆品则注重于高质量的产品、低调奢华和突破性的科技,是匠心精神的代名词。

对于C-Beauty,海外消费者最大的认知还停留在“平价”上。目前出海的美妆国货中,价位大多在百元以内。然而,价格低并不代表着质量差。相反,高性价比是海外消费者选择国货美妆产品的一大理由。

先以平替打开局面,再以超越平替深入人心,这是当下美妆品牌出海的一大打法。

C-Beauty的下一个风口

据Euromonitor预测,“嗅觉经济”或将成为C-Beauty蓬勃发展的下一个风口。

多年来,香水领域固化在于行业格局,一直由国际大牌把持。近年来,国货香水品牌开始崭露锋芒,活跃于国际市场。

2022年Lazada双十二期间,泰国和越南的跨境香水卖家大促前12小时销售额同比增长20倍。

一些国产香水品牌已经引起了国际美容公司的注意。去年9月,欧莱雅中国对中国本土高端香水香氛品牌闻献DOCUMENTS进行少数股权投资;今年5月,资生堂和中国香氛品牌观夏Tosummer合作打造联名香薰。

放眼全球,欧莱雅集团直接参投品牌的案例并不多,其核心矩阵里的品牌多数是用收购的形式将其挥入靡下。就此,闻献也成为第一个收到国际美妆集团背书的中国香氛品牌,不仅为业界打了一剂强心针,也向外界释放了一个信号:国内品牌已经准备好与国际品牌同台竞技。

闻献方面表示,虽然海外市场并不稳定,但出海布局一直在稳步推进,或将在年底前登陆欧洲,成为第一个跨出国境立足世界的本土香氛品牌。

从花西子到闻献,这些品牌凭借独特的中国元素设计与表达,获得了来自国际上的认可,承载着东方美学的C-Beauty品牌正在逐渐撬动海外市场。

从“平价品牌”到“强势品牌”,从成功出海到反哺国内,如何让C-beauty脱离简单标签,变得更具深度,国货品牌还有一段很长的路要走。在泛亚地区超越K-beauty和J-beauty,只是国产美妆在国际舞台上打出声量的第一步,和众多深耕产业数百年的欧美美容巨头抗衡,才是摆在国货美妆品牌面前的最大难题。

小编✎Irene/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载。