历史,就是用来穿越的!

2020年万物萧条,跨境电商的时代红利却像暴雨一样,卖家们拿着锅碗瓢盆去接,一不小心从2020年“穿越”到了2030年的市场。

回望这一年,最可怕的不是行业的变化,而是变化的速度。沿着旧地图,找不到新中国,2021倒计时已经开启,卖家明年可能的机会在哪里?

本期我们通过宏观剖析,分享2021年行业的六点新变化,供您参考。

1、国内供应端后发优势,需求端“大跃进”10年

疫情会让一个大国经济翻车,但中国跨境电商的国内供应链,绝对不会翻车。

最根本原因是:病毒改变不了国际分工。

无论物流多难,运费再涨,国与国之间怎幺互怼,该进口的商品还得进口,这不是划不划算的问题,而是就算成本加10倍,也不一定能造出来。

2021年疫情后,出口跨境电商大概率会更有优势。

2、RCEP签订,世界经济“朋友圈”三分天下

2021年初,最大的变化莫过于英国脱欧和美国总统换届,这两件事对未来几年的国际经济格局影响深远,也会波及中国跨境卖家。

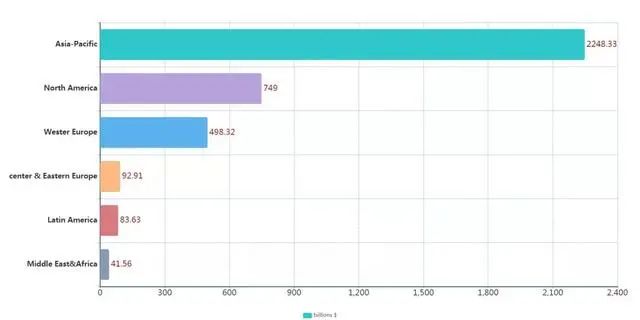

(2020全球零售电商销售额预测,数据源eMarketer)

2021年全球经济展望,国际货币基金组织预测:

2020年全球经济增速预计为-4.4%,仍将深度衰退,但与6月的预测相比,衰退程度有所缓和,三季度世界经济复苏的力度强于预期。

预计2021年全球经济将增长5.2%,GDP水平比2019年略高出 0.6%。

如果以上预测准确,2021年全球经济有希望出现“V型”或“U型”复苏。

RECP方面:

这次协议能签署得这幺快,绝不是美国忙于换届,根本原因在于疫情让东盟和日韩澳新经济血崩,急需中国的稳健市场,给本国经济输血。

RECP协定的签署,将形成亚洲、欧洲和北美为核心的自由贸易“三足鼎立”格局,中国与东盟已经互为第一大贸易伙伴,预计未来世界经济重心将继续向亚洲移动。

这场全球危机,增强了中国制造在全球供应链上的不可替代性,跨境电商竞争优势进一步凸显,明年卖家的红利机会是增多且持续的。

3、小包涨价大势所趋,跨境物流短兵相接

2020年9月,万国邮政联盟日内瓦会议,通过国际小包终端费改革的“融合方案V”:

2020年,各国继续执行多边费率体系,上调并拉平1至4组的终端费上限,中国所属第3组国家2020年终端费上涨27%。

2021年至2025年,各国执行带有过渡安排的受限制的自定义终端费体系,每件158克国际小包(全球均重)上限费率年度涨幅分别为15%、15%、16%、16%、17%,2020年至2025年终端费累计增长164%。

一句话翻译就是:邮政小包在未来5年会一直涨价。

因为跨境电商飞速发展,欧美入境包裹指数级增长,美国认为现行费率不公平,本土人工成本高,终端费低,造成USPS连年亏损,直接“退群”威胁。

事实上,2020年中国邮政小包已多次上调资费,几美元包邮的时代红利将慢慢消失,直发成本上涨是大势所趋,且今后会不断上涨,“V方案”很可能也只是过渡方案。

小包不断涨价,物流格局或将有以下变化:

(1)专线小包:依托商业清关,使用目的国物流网络,资费不受万国邮联影响,出货量将大幅增长,对应的运力和通关资源更受青睐。

(2)海外仓:发货比重持续上升,更多中小卖家将考虑布局海外仓业务,“仓发货”的比例将超过“直发货”,高性价比第三方海外仓资源更抢手。

(3)传统邮政:一家独大的局面将改变,国内的通达系、顺丰等巨头将摸索出海,随着更多出口企业和品牌商入场,跨境物流江湖上演群雄逐鹿。

物流格局的演变,本质是跟随跨境电商格局的演变,兼顾成本、速度、安全的物流,将是行业繁荣的需要,也是跨境物流的常态。

4、买家对“感知距离”敏感,长距离物流持续高压

跨境电商缩短“货”与“人”的距离,其实也是缩短物流的“成本和风控”,成本可控,风险可控。

(图源:国资小新)

RCEP成立后,类似欧盟一样,区域合作将降低物流成本和不可控风险,更多机会浮出水面,就看卖家如何满足这些需求,如何补充产业链条,如何找到市场切入点。

在过去,长距离运输价位和效率比较稳定,但是疫情搅浑这潭水之后,预计未来几年,物流运力将持续处于紧张状态,怎幺解决?

以空间换时间,海外仓就是一个“化长为短”的有效解决方案。

因为买家的“感知距离”非常短,无论你的货物产自深圳还是义乌,买家下单感知的只有“从仓库到我家”这一段的心理预估,理解为全程“门到门”;

对于卖家来说,在需求爆发前,海运集中备货到仓,操作链条简化到仓和配,把货放在买家身边,相当于做本土电商参与竞争,事实上超级大卖就是这样玩交付的。

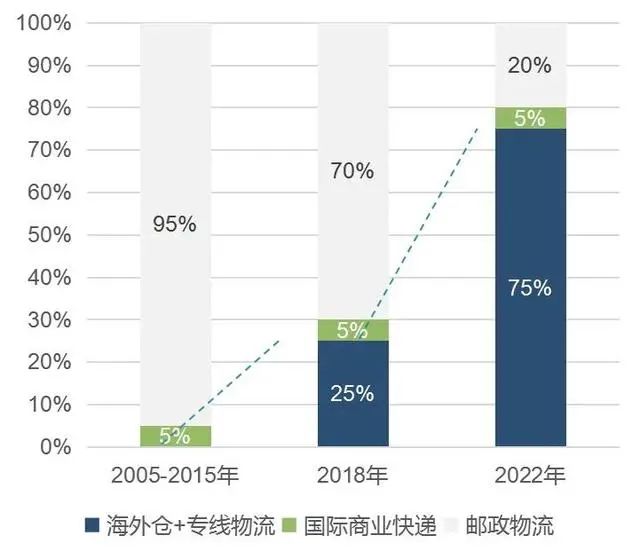

疫情洗礼后,海外仓业务将从“新业态”变为“新常态”:

(1)新冠病毒可能与人类长期共存。尽管疫苗已问世,但病株繁复且不断变异,口鼻传播的特性,及各国不同防疫理念,疫情可能小范围反复爆发,局部“封城状态”随时再现。

(2)海外电商渗透率提高且不可逆。线上零售比例上新台阶,网购习惯固化,小包已无法满足市场增量和买家要求,利用海外仓周转库存,新市场能有效降低库存滞销和资金周转压力。

(3)航空运力恢复需要几年时间。世界航空运输协会(IATA)预测:全球航空运输经历破产和裁员等冲击,短期内很难恢复元气,预计要到2024年才能恢复到2019年的水平。

(4)疫情后买家对时效更敏感。卖家是否使用海外仓,取决于资金占用成本和买家对时效的期待值,随着网购习惯的养成,疫情后买家对高频产品、突发需求的期待值会非常高。

我们享受的是2030年的市场,配套的是2020年的物流,所以海外仓不是旺季临时中转的落脚宾馆,而是卖家海外贸易常驻的大使馆。

5、做供应链的“重资产”服务商将成主流

B2C跨境电商物流碎片化、小批量、高频次的特点,在漫长的“揽干关支仓配”供应链上,衍生出各种各样服务商。

疫情和旺季下各种的物流灾难,让更多卖家认识到,渠道资源稳定的服务商,才是生意安稳的可靠伙伴,低价不再是优先考虑因素。

2021年疫情后,拥有全链路打包资源、服务组合多样化、响应快速,将成为评判一个优秀物流服务商的参考标准。

在此标准下,“轻资产”服务商将逐步被“重资产”服务商淘汰。

疫情也是洗牌,“重资产”给整个跨境电商生态的赋能,是实实在在的。市场份额向头部服务商流动,行业已从“完全竞争”阶段到“龙头竞争”阶段,物流服务领域的“马太效应”将更明显。

未来定义跨境物流的,是有供应链基因的服务商。

6、最后一点,国家政策包容度更高

2020年前所未有的贸易摩擦和疫情危机,传统外贸和跨境电商的处境,是冰火两重天的对比。

无论是单循环、双循环、内循环、外循环,解决消费低迷和消化高产能都需要时间。为了拉动出口马车,政策会倾向引导和鼓励,跨境电商成为这波政策红利的受益者。

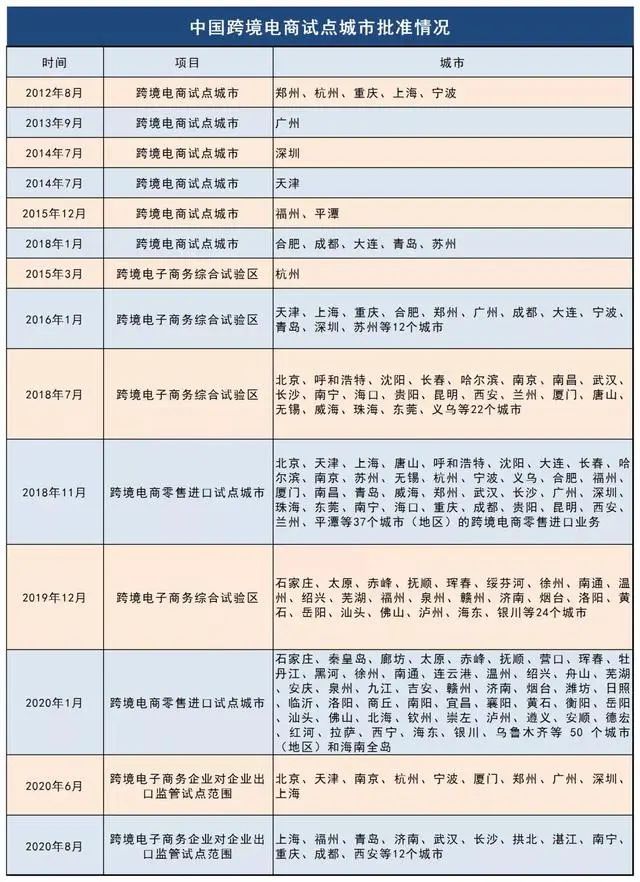

研究2012年以来的政策会发现,跨境电商一直处于“小步快跑,试错迭代”的状态,政策的包容度非常高。

跨境电商连续3年出现在政府工作报告中,今年两会报告再度释放出信号:

促进外贸基本稳定,加快跨境电商等新业态发展,提升国际货运能力。

十四五规划中,大大亲自在进博会上强调:

中国将挖掘外贸增长潜力,为推动国际贸易增长、世界经济发展作出积极贡献。

中国将推动跨境电商等新业态新模式加快发展,培育外贸新动能。

“加快发展”和“新动能”的定位,把跨境电商从幕后拉到台上,纳入国家层面合规监管和助推发展,行业进入国家战略推动期。

内有国家支撑,外有时代红利,以中国跨境卖家的勤勉和智慧,未来可期,前景可观。

激荡2021,水大鱼大。

来源:邦阅网

有删减