近日,数据分析平台 Similar Wed 发布了 12 月份各平台网站流量及相关数据,我们一起看看:

01丨总量与11月持平,略涨0.3%

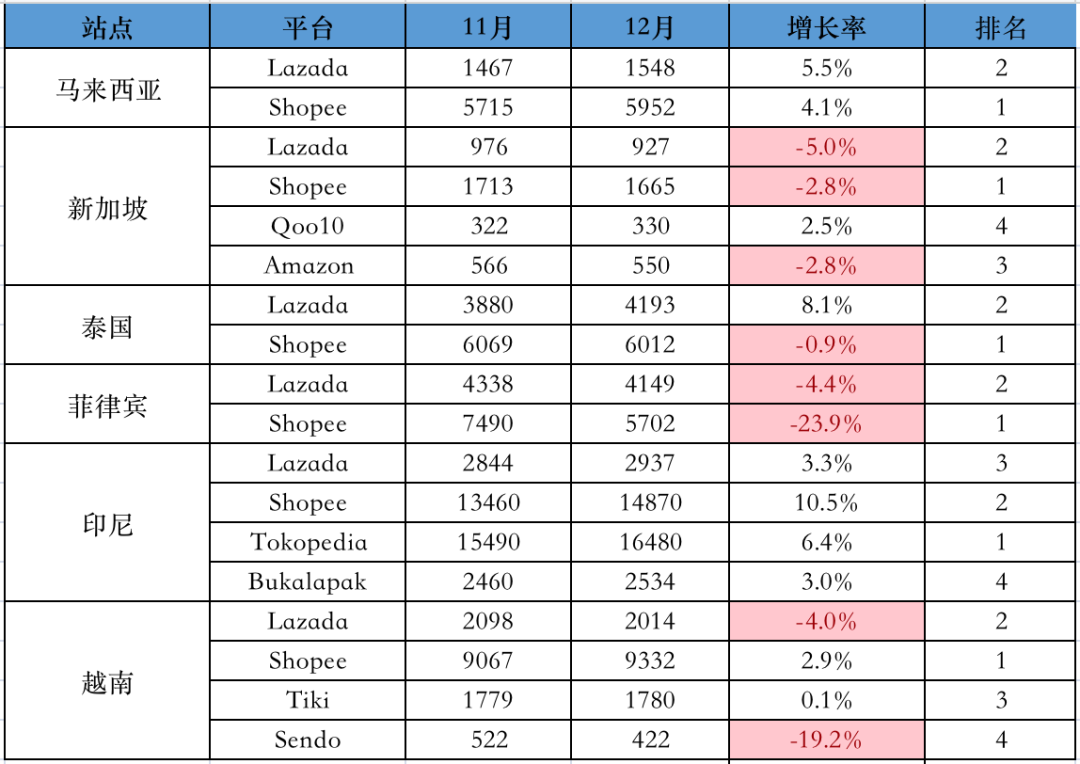

就总量来看,12 月份 Lazada/Shopee 各站点(马来西亚、新加坡、菲律宾、泰国、印尼、越南)网站总流量为 5.93 亿,较上月的 5.912 亿上涨 0.3%;

其中 Lazada 各站点网站总流量为 1.58 亿,较上月上涨 1.1%;Shopee 各站点网站总流量为 4.35 亿(本月 4.3533 亿,上月 4.3514 亿),与上月持平;

双十二大促也是 Shopee 的生日促,向来是 Shopee 促销活动中的“王牌”,今年更是和圣诞节促销一起举行,然而在访问量方面,却涨幅有限。

到底是东南亚消费者“穷”了,还是部分站点流量有“见顶”之忧呢?

从印尼、越南站点来看,访问量数据依旧呈上升趋势,但从新加坡、菲律宾等站点来看,就 2021 年而言,11 月已成见顶之势。

(注:马来西亚站点 12 月访问量较 11 月也有上涨,但从历史数据来看,11、12 月的访问量相较 6 月份的高位已有下降)

以菲律宾站点为例,Lazada 和 Shopee 平台 11 月的访问量为 4.34 亿和 7.5 亿;而 12 月,两平台的访问量则为 4.15 亿和 5.7 亿,跌幅分别为 4.4% 和 23.9%。

02丨本土平台表现差强人意,Tokopedia最好,Sendo最差

相较 11 月,12 月本土平台的表现还算可以,特别是印尼站点,Tokopedia 和 Bukalapak 平台的访问量都有上升,但是,也有本土平台表现较差,越南的 Sendo 继续下跌近 20% 至 422 万,具体如下:

越南站点,本土电商平台 Tiki 流量从 11 月份的 1779 万涨至 12 月份的 1780 万,涨幅为 0.1%;另一本土平台 Sendo 流量从 11 月份的 522 万跌至 12 月份的 422 万,跌幅为 19.2%;

新加坡站点,Qoo10 平台流量从 11 月份的 322 万涨至 12 月份的 330 万,涨幅为 2.5%;Amazon 平台流量从 11 月份的 566 万跌至 12 月份的 550 万,跌幅为 2.8%。

印尼站点,本土电商平台 Tokopedia 流量较 11 月份上涨 6.4%,从 11 月的 15490 万涨至 12 月份的 16480 万;另一本土平台 Bukalapak 流量较 11 月份上涨 3%,从 11 月的 2460 万涨至 12 月份的2534 万;

03丨其他数据

各平台 PC 端流量/客户端流量、平均访问停留时间、每次访问的页面数、跳出率等数据如下:

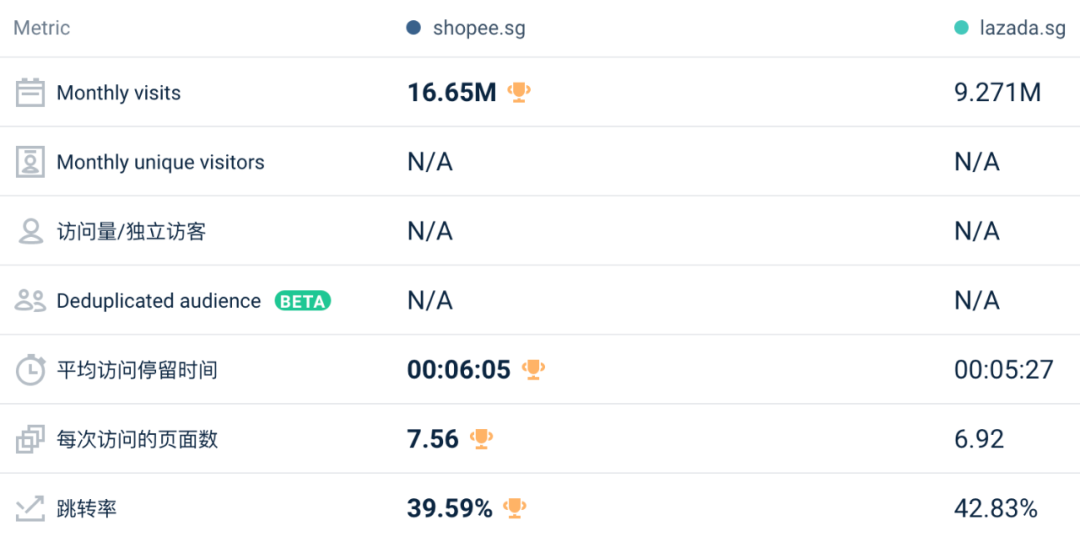

马来西亚

新加坡

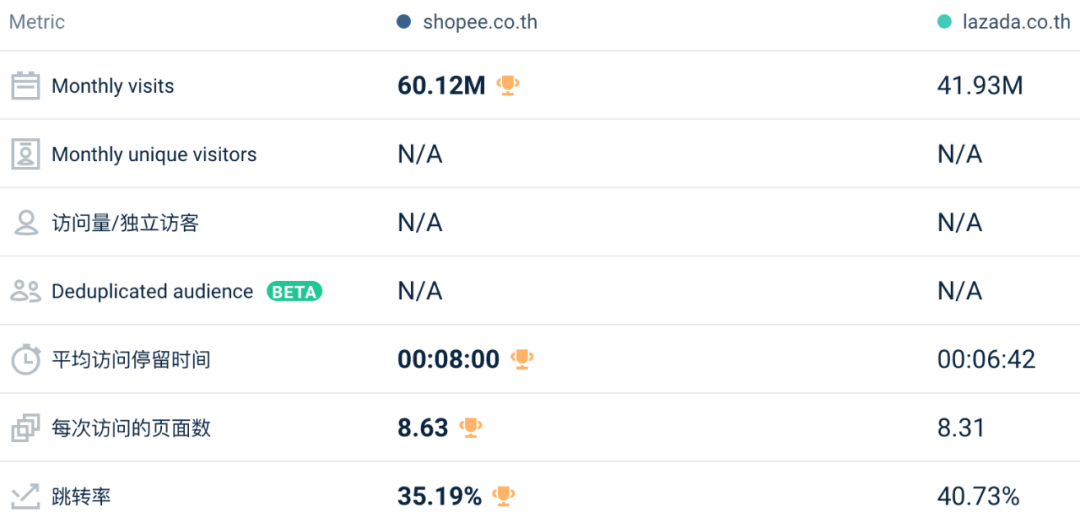

泰国

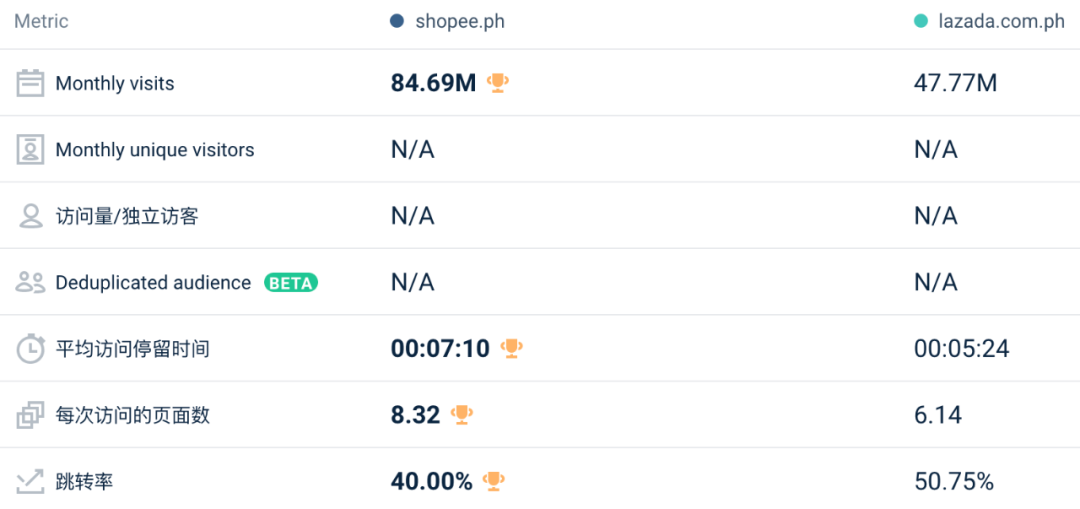

菲律宾

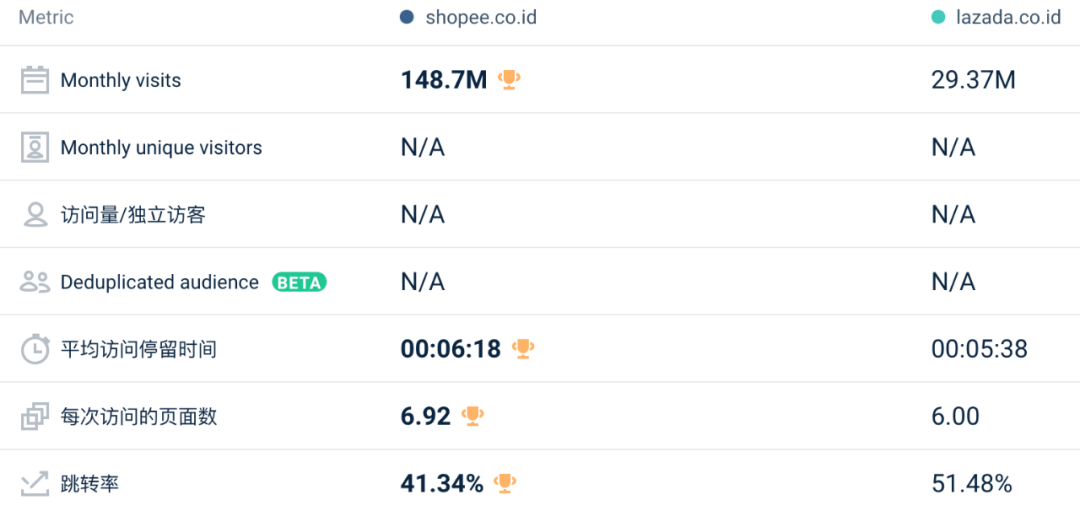

印尼

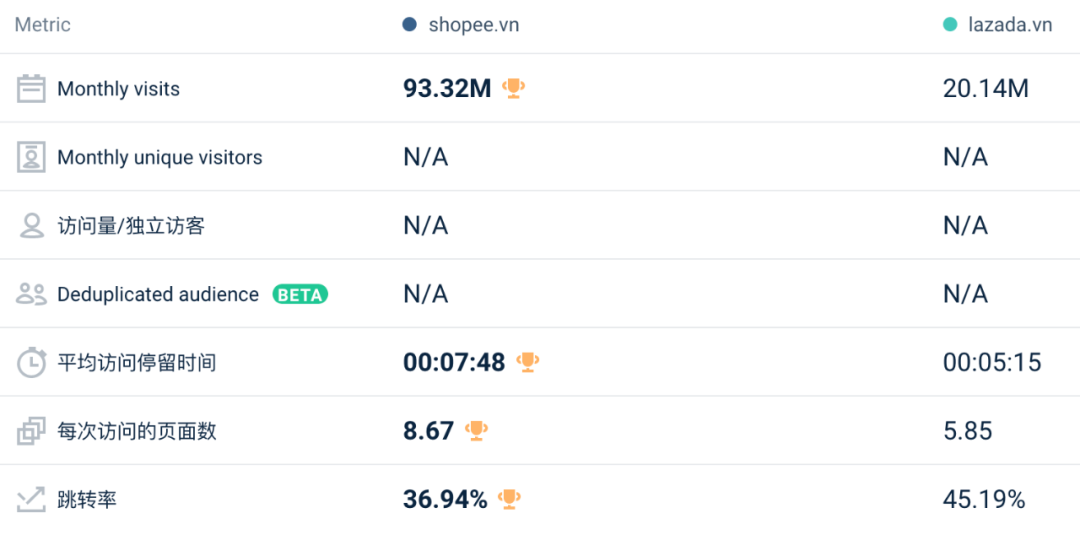

越南